新華社北京8月21日電 題:年內第二次“降息”釋放積極政策信號

新華社“新華視點”記者吳雨、劉羽佳

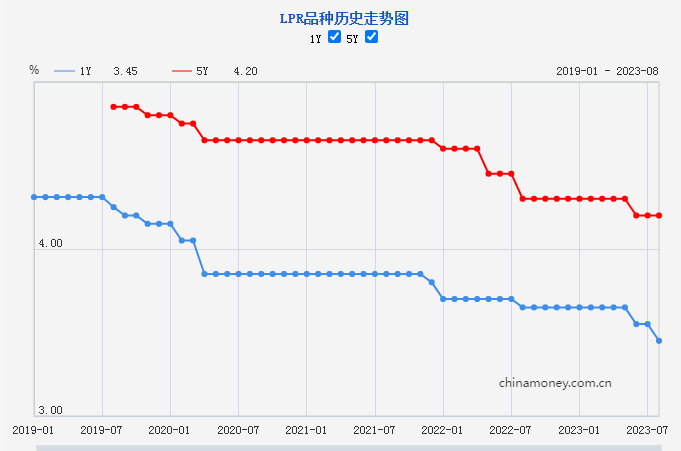

8月21日,貸款市場報價利率(LPR)迎來年內第二次下降,1年期LPR較上一期下降10個基點。專家認為,近三個月LPR兩次下降,逆周期調節力度明顯加強,釋放出積極的政策信號,有助于推動經濟持續回升向好。

政策利率下降帶動LPR下行

當日,中國人民銀行授權全國銀行間同業拆借中心公布,1年期LPR為3.45%,5年期以上LPR為4.2%。1年期LPR較上一期下降10個基點,5年期以上LPR保持不變。

市場對于本次LPR下降已有預期。作為LPR報價的重要參考,本月中期借貸便利(MLF)的中標利率較此前下降15個基點至2.50%。除此之外,8月15日,逆回購操作中標利率,以及隔夜期、7天期、1個月期的常備借貸便利利率,均較此前下降10個基點。

中國人民銀行網站截圖

“央行政策利率變動會對LPR變動產生比較直接的影響。”中國民生銀行首席經濟學家溫彬認為,擴大消費和投資需求,貸款利率仍需維持在低位,LPR下降會傳導至企業實際貸款利率,有助于降低信貸融資成本。

今年以來,1年期LPR已下降20個基點。6月20日LPR今年首次下降,1年期和5年期以上LPR雙雙下降10個基點。

另外,今年以來,部分銀行主動下調部分期限存款掛牌利率并同步下調內部利率授權上限,銀行負債端成本持續改善,也為LPR下降創造了空間。

中國人民銀行有關負責人此前表示,在發揮LPR改革效能的同時,要持續發揮存款利率市場化調整機制的重要作用,支持銀行合理管控負債成本,增強金融持續支持實體經濟的能力。

利率是宏觀經濟的重要變量。專家認為,三個月內兩度降息,釋放出加大逆周期調節和穩定市場預期的政策信號。東方金誠首席宏觀分析師王青認為,本次1年期LPR下降將引導企業和居民融資成本持續下行,進而提振消費和投資動能,為經濟持續回升向好積蓄力量。

降低融資成本激發企業動能

聽說LPR再次下降的利好消息,福建省德化友盛陶瓷公司總經理顏旭東頗為高興:“我們剛剛從日本接下一批日用陶瓷新訂單,如果能獲得成本更低的資金,有助于我們進一步降低財務成本,及時采買原材料投入生產。”

顏旭東告訴記者,7月底,公司從建行獲得的1000萬元貸款就曾享受6月LPR下降帶來的好處,貸款利率由原來的3.8%降低為3.4%,節省了超4萬元的財務成本。

建行福建省分行普惠金融事業部負責人邱世斌介紹,每次LPR調整后,該行會主動對接企業融資需求,并按照最新市場情況調整融資方案。7月,建行福建省分行新發放企業貸款137億元、加權平均利率為3.31%,同比下降0.26個百分點,處于該行歷史低位。

中國人民銀行網站截圖

LPR下行對新發放貸款利率影響明顯。6月新發放貸款加權平均利率為4.19%,同比下降0.22個百分點。日前中國人民銀行發布的第二季度中國貨幣政策執行報告顯示,貸款加權平均利率持續處于歷史低位。6月一般貸款中利率低于LPR的貸款占比為37.74%。

當前,經濟內生動力有待增強,信貸需求回升亟需支持。數據顯示,7月份我國人民幣貸款增加3459億元,同比少增3498億元。

招聯首席研究員董希淼認為,7月信貸波動明顯,反映出經濟恢復的基礎還不穩固,實體經濟融資需求有待提振。在此情況下,適度降低各類政策工具利率,引導LPR繼續下降,具有必要性、緊迫性。伴隨企業和居民信貸利率持續下行,實體經濟融資需求或將上升,銀行信貸投放節奏也將加快。

增強支持實體經濟的可持續性

此次LPR出現非對稱調整,與1年期LPR下降不同,5年期以上LPR“按兵不動”。

董希淼認為,5年期以上LPR保持不變,有助于商業銀行穩定息差水平,增強支持實體經濟的持續性和服務高質量發展的穩健性。同時,商業銀行要正視存量房貸與新增房貸利差過大的問題,加速出臺存量房貸利率調整方案。

金融管理部門本月18日聯合召開電視會議指出,金融支持實體經濟力度要夠、節奏要穩、結構要優、價格要可持續。要繼續推動實體經濟融資成本穩中有降,規范貸款利率定價秩序,統籌考慮增量、存量及其他金融產品價格關系。

今年以來,中國人民銀行不斷優化調整房地產金融政策,支持剛性和改善性購房需求。特別是首套住房貸款利率政策動態調整機制加速落地,帶動多地房貸利率有所降低。

第二季度中國貨幣政策執行報告顯示,6月末,已有87個城市下調了首套房貸利率下限,較全國下限低10至40個基點,13個城市取消了首套房貸利率下限。6月新發放個人房貸利率4.11%,同比下降0.51個百分點。

溫彬認為,新發放住房貸款利率已實現大幅下降,居民投資和資產配置也發生了改變,調降存量房貸利率有助于減少居民扎堆提前還款和違規“轉貸”行為,規范市場秩序。

中國人民銀行有關負責人表示,要科學合理把握利率水平。根據經濟金融形勢和宏觀調控需要,適時適度做好逆周期調節,兼顧把握好增長與風險、內部與外部的平衡,防止資金套利和空轉,提升政策傳導效率,增強銀行經營穩健性。